혼인합가특례

혼인합가특례란

혼인한 날로부터 5년 이내 먼저 양도하는 주택은 1세대 1주택으로 보아 비과세 가능한 것을 말합니다.

물론, 먼저 양도하는 주택은 비과세 요건(2년 보유, 조정대상지역 취득시 2년 거주)를 갖추어야 하겠죠.

아래의 몇가지 경우를 예시했는데요. 모든 경우에 혼인한 날로부터 5년 이내에 양도하는 것을 전제로 합니다.

1주택자와 1주택자가 결혼 했어요.

1주택자와 1주택자가 혼인하여 1세대 2주택이 된 경우,

혼인 후 먼저 양도하는 주택은 1세대 1주택으로 비과세가 될 수 있습니다.

1세대가 2주택을 5년 보유하고도 양도소득세 비과세 혜택을 받을 수 있는 좋은 전략이죠.

A(1주택자)와 B(1조합원입주권자)가 결혼 했어요.

: A의 주택을 혼인 이후 먼저 양도하면 양도소득세 비과세 가능.

: B가 가진 조합원입주권에 의해 관리처분계획 등에 의해 혼인 후 취득한 주택을 혼인 후 먼저 양도하면 비과세 가능.

: B가 가진 조합원 입주권을 혼인 후 먼저 양도하면 비과세 아님.

A(1주택자)와 B(1주택 + 1조합원입주권)가 결혼 했어요.

: A의 주택을 혼인 후 먼저 양도하면 비과세 가능.

: B가 가진 혼인전 조합원입주권이 최초 조합원입주권인 경우, 사업시행인가 후 대체 거주 주택으로 주택을 취득하여, 취득 후 1년 이상 거주한 주택을 혼인 후 먼저 양도하면 비과세 가능.

: B가 가진 혼인전 조합원입주권이 매매 등으로 승계취득된 것인 경우, 이 조합원입주권을 취득하기 전부터 소유하던 주택을 혼인 후 먼저 양도하면 비과세 가능.

A(1주택 + 1조합원입주권)와 B(1주택 + 1조합원입주권)가 결혼 했어요.

: A 또는 B가 가진 혼인전 조합원입주권이 최초 조합원입주권인 경우, 사업시행인가 후 대체 거주 주택으로 주택을 취득하여, 취득 후 1년 이상 거주한 주택을 혼인 후 먼저 양도하면 비과세 가능. (위의 그림①을 보세요)

: A 또는 B가 가진 혼인전 조합원입주권이 매매 등으로 승계취득된 것인 경우, 이 조합원입주권을 취득하기 전부터 소유하던 주택을 혼인 후 먼저 양도하면 비과세 가능. (위의 그림②를 보세요)

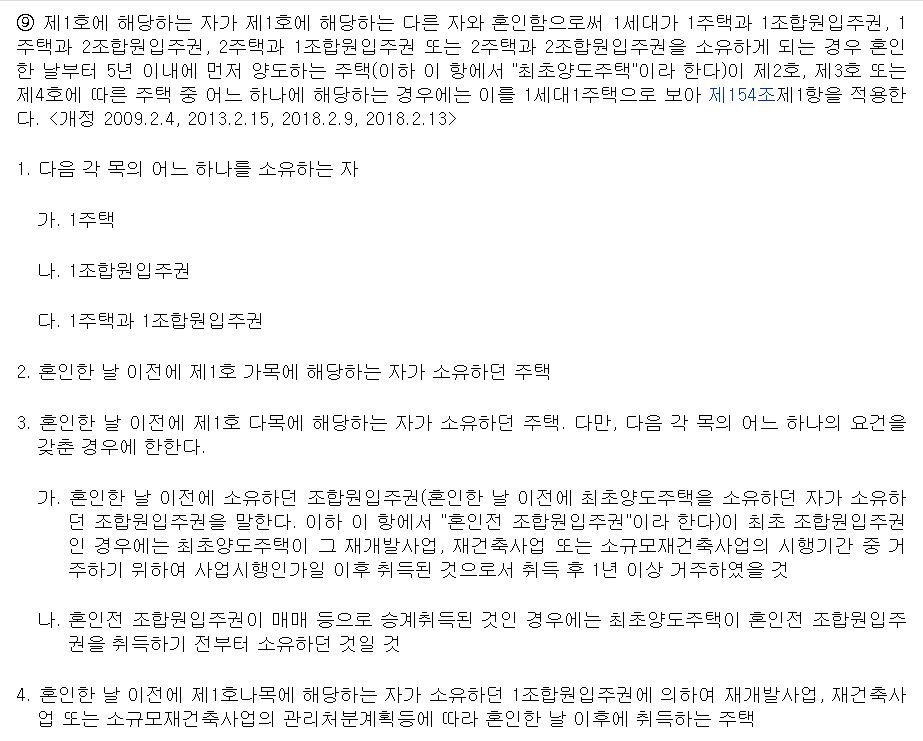

소득세법 시행령 제 156조의 2 【주택과 조합원 입주권을 소유한 경우 1세대 1주택의 특례】

'슬기로운 재테크' 카테고리의 다른 글

| 양도소득세 : 일시적 1세대 2주택 비과세 이해하기 (0) | 2020.11.27 |

|---|---|

| 주가를 예측해 볼까요? 참고용 지표 (0) | 2020.11.25 |

| FNGU, 미국 ETN (0) | 2020.11.16 |

| 경제적 자유를 위한 기본 투자금은 얼마일까요? (0) | 2020.11.02 |

| QQQ에 투자해볼까요? (0) | 2020.10.31 |