반응형

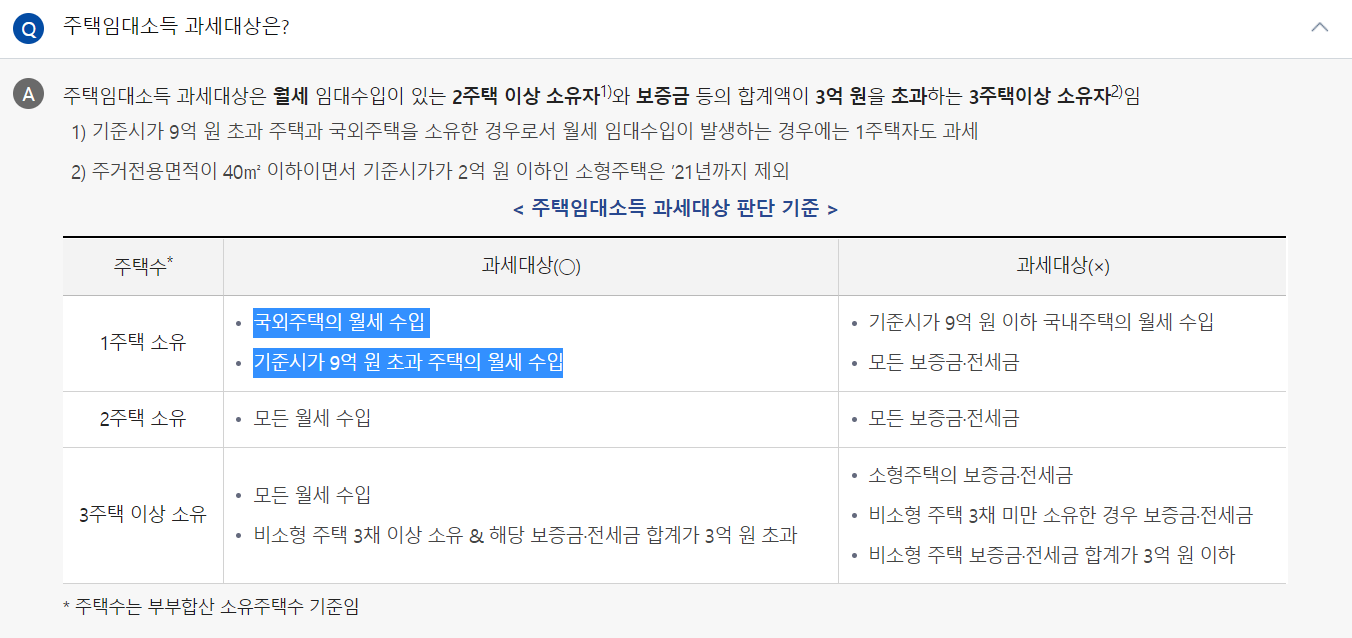

주택임대소득 과세대상은 월세 임대수입이 있는 2주택 이상 소유자1)와 보증금 등의 합계액이 3억 원을 초과하는 3주택이상 소유자2)임

1) 기준시가 9억 원 초과 주택과 국외주택을 소유한 경우로서 월세 임대수입이 발생하는 경우에는 1주택자도 과세

2) 주거전용면적이 40㎡ 이하이면서 기준시가가 2억 원 이하인 소형주택은 ’21년까지 제외

< 주택임대소득 과세대상 판단 기준 >

| 주택수* | 과세대상(○) | 과세대상(×) |

| 1주택 소유 |

|

|

| 2주택 소유 | 모든 월세 수입 | 모든 보증금·전세금 |

| 3주택 이상 소유 |

|

|

* 주택수는 부부합산 소유주택수 기준임

++ 1세대 1주택이고, 기준시가(공시지가)가 9억이 넘는 집을 월세로 임대하고 있다면 과세 대상이다.

++ 1세대 2주택이고, 2주택 모두를 전세로 임대하고 있다면 과세 대상 아니다.

++ 1세대 3주택이고, 3주택 모두를 전세로 임대하고 있고, 임대보증금의 합(총액)이 3억보다 적다면 과세 대상 아니다.

++ 다주택자(2주택 이상)이고, 월세를 조금이라도 받으면 과세 대상이다.

국세청 홈페이지에서 확인하시려면..

https://www.nts.go.kr/nts/na/ntt/selectNttList.do?mi=6509&bbsId=30654#none

국세청

국세청

www.nts.go.kr

반응형

'슬기로운 재테크' 카테고리의 다른 글

| 박병창의 증시토크와 함께 투자종목 찾기 (0) | 2022.02.26 |

|---|---|

| 버크셔 해서웨이 보유 주식 13f (0) | 2022.02.16 |

| 펀딩비 수익이 얼마나 될까요? (0) | 2021.11.27 |

| 종목별 MDD차트 (0) | 2021.11.10 |

| 팬텀 지갑에서 업비트로 솔라나 출금하기 (0) | 2021.11.05 |